生計を一にする親族の給与は、青色申告を行っていないと全額経費として認められません。一定の条件を満たした場合にのみ、専従者控除として経費として控除することができます。ここでは専従者控除について、計算方法や他の控除との兼ね合いについて説明します。

専業専従者とは

確定申告時の専業専従者とは、下記のとおりです。

- 申告者(事業者)と生計を一にしている配偶者とその親族であること

- その年の12月31日現在に15歳以上であること

- その年を通じて6か月を超える期間、その申告者の営む事業に専ら従事していること

- 青色申告の場合は事前にその年の3月15日までに、「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること

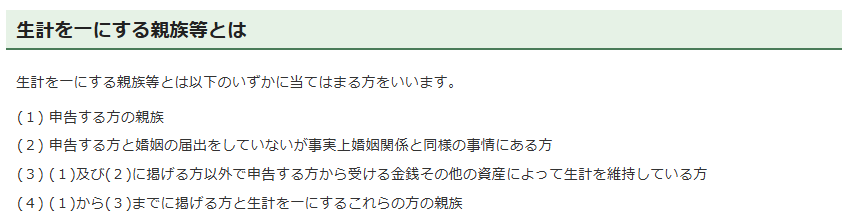

1の「生計を一にする」とはどのような状態の親族を指すのでしょうか。国税局の確定申告のよくある質問に下記の回答がされていました。

簡単にいうと事業者(申告者)が得た所得や財産で暮らしている親族を指します。また、同居は要件にされていませんが、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

専従者控除の計算方法

白色申告の場合

青色申告の申請を事前にしていない限り、白色申告に該当します。

専業者控除の金額は1か2のどちらか金額の少ない金額です。

- 事業主の配偶者の場合は86万円、その他の親族の場合は50万円

- 専従者控除をする前の事業所得等の金額を事業専従者の数に1を足した数で割った金額

具体的な例を挙げて計算方法をみてみましょう。

例① 専従者が申告者の妻1名 事業者所得300万円だった場合

- 妻は事業主(納税者)の配偶者なので86万円

- 事業所得(300万円)×(専業従事者1名+1)=150万円

1と2のどちらか少ない方なので86万円が専従者控除額は86万円です。

例② 専従者 申告者の妻1名、申告者の父1名 事業者所得240万円の場合

- 86万円(事業主の妻)+50万円(その他の親族(父))=136万円

- 事業所得(240万円)×(専業従事者2名+1)=80万円

ひとりあたり最大80万円しか控除できないので、事業者の妻の分は80万円、申告者の父は50万円で合計130万円が専従者控除額になります。

青色申告の場合

青色申告の場合は、労務の対価として相当であると認められる金額であれば、事前に申請書を提出しておけばその金額の範囲内であれば、必要経費に算入することができます。昇給をする場合なども変更届が必要ですので忘れずに申請書を提出しましょう。

青色申告は節税効果の高い申告方法ですが、青色申告を始めるには前年の3月15日までに「青色申告承認申請書」の提出が必要です。55万円(65万円)の特別控除を受けるためには複式簿記での記帳が必要ですが、10万円の控除であれば簡易的な計上方法でもさまざまなメリットがあります。

配偶者控除や扶養親族控除との併用は不可

白色申告でも青色申告でも専従者控除をした場合、控除対象配偶者や扶養家族にはなれないため、配偶者控除と扶養親族控除は使えません。そのため、専従者控除をした方が控除額が少なることもあるので注意しましょう。

例えば上記の例②のように70歳以上の父が事業を手伝っている場合、同居老親等の扶養親族控除額は58万円となり白色申告の場合は、その他の親族は最大50万円しか控除できないので控除額が少なくなってしまいます。

配偶者控除額も配偶者の年齢にもよりますが事業所得が少ない場合、専従者控除の方が少なる可能性もあります。

参照:国税庁タックスアンサー No.2075 青色事業専従者給与と事業専従者控除

農業者所得(事業所得)の計算について

白色申告の場合は、「専従者控除をする前の事業所得等」により専従者控除額が決まるため、収支を計算した最後に計算します。

農業者所得とは、農作物などの売上などの収入から、経費(肥料や農薬、種苗料)などを控除した金額です。農業者所得を計算するには、収支内訳書を記入しながら求めるとよいでしょう。収入内訳書の記載方法か下記で詳しく説明しています。

専従者給与を受け取っている人は確定申告が必要?

専従者給与を受け取っている人の所得は、給与所得となるため基本的には確定申告は必要なく、月給が88,000円以上であれば給与を支払う側の事業主が所得税を計算し、年末調整をする必要があります。

また専従者給与を受け取っている人が、他に不動産所得やアルバイト等をしている場合には確定申告が必要な場合もあります。ただしアルバイトや不動産所得が「専業を従事していること妨げられていないこと」が認めれないと、専従者給与が認められなくなることがありますので注意しましょう。

まとめ

専従者給与がある場合は、白色申告、青色申告でも確定申告書に専従者給与の対象となる人の氏名、続柄、年齢、従事月数を記載する必要があります。確定申告書は紙でかくよりe-taxを使うと控除額等が自動で計算されるので、簡単です。パソコンだけでなくスマホでも入力が可能です。

実際の申告では、国税庁のHPなども確認し不明な点は、お近くの税務署、税理士さんに確認して申告しましょう。JAや市町村でも相談窓口がある場合もありますので、確認してみましょう。

農家webではこの他にも農業の確定申告に関する記事が多くありますので、こちらも参考にしてください。