メリットの多い青色申告は、事前に税務署に「青色申告承認申請書」の提出が必要です。ここでは白色申告から青色申告に変えたい、開業時に青色申告の手続きもしておきたいという個人事業主の農業者向けに、青色申告申請書の提出期限や書き方について説明します。

青色申告承認申請書の提出期限

白色申告から青色申告に変更したい場合の青色申告承認申請書の提出期限は、青色申告をしたい年の3月15日まで。前年の確定申告の提出のときに一緒に提出しておくと、翌年からは青色申告で提出が可能です。

新規就農の場合は、開業した日から2か月以内に提出するとその年から青色申告での申告が可能です。

青色申告承認申請書の提出方法

青色申告承認申請書の提出方法は3つ

- 税務署に持ち込み

- 税務署に郵送

- マイナンバーがあればe-taxでスマホやパソコンから提出

青色申告承認申請書の書き方

紙で申請する場合には、税務署から用紙をもらうか、国税局の青色申告承認申請書からPDFをダウンロードできます。

簡易簿記で提出する場合(特別控除10万円)

青色申告では特別控除が55万円、65万円の場合は複式簿記で帳簿を作成し、損益計算書と貸借対照表を青色申告書に提出しなければいけませんが、特別控除10万円の場合は白色申告と同じ簡易簿記での申告が可能です。簡易簿記であれば、収支報告書と同等の内容の損益計算書を提出するだけです。

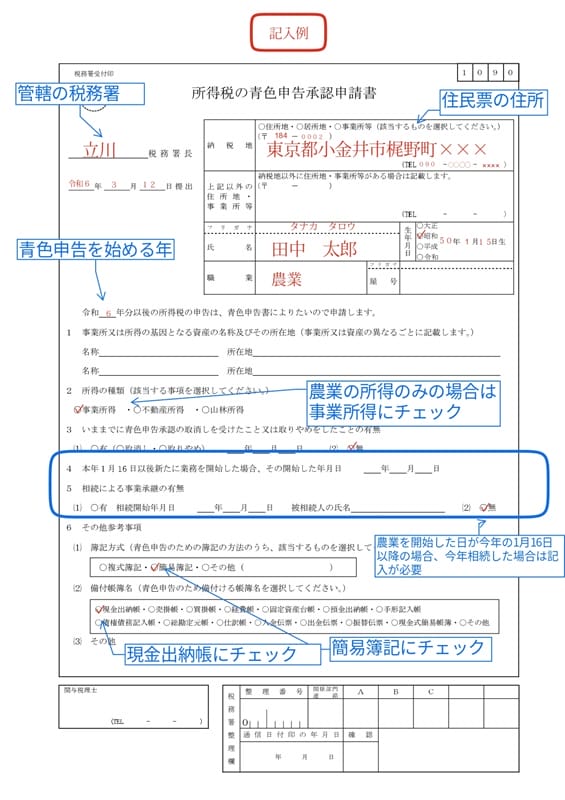

その場合は6.その他の参考事項の(1)簿記方式☑簡易簿記にチェックをして、(2)備付帳簿は現金出納帳にチェックしておきます。後は納税地(住所)氏名、生年月日、職業、青色申告を始める年(令和〇年)の〇の部分をいれるだけです。

税務署は自分の住所の管轄の税務署名を書きましょう。提出日は、税務署に提出した日、郵送の場合は記入した日付でもOKです。この日付は特に重要な意味を持ちません。税務署が受け付けた日が提出日になります。(郵送の場合は消印の日付)。税務署受付印の日付が大切になりますので、同じものを2部提出して控えをもらいましょう。

複式簿記で提出する場合(特別控除55万・65万円)

55万円、65万円の特別控除うけるには、複式簿記で収入と経費を計上し、資産も管理する必要があります。手間がかかる分その分節税効果が大きいので、最近では会計ソフトや確定申告ソフトを使って自分で行っている人もいます。

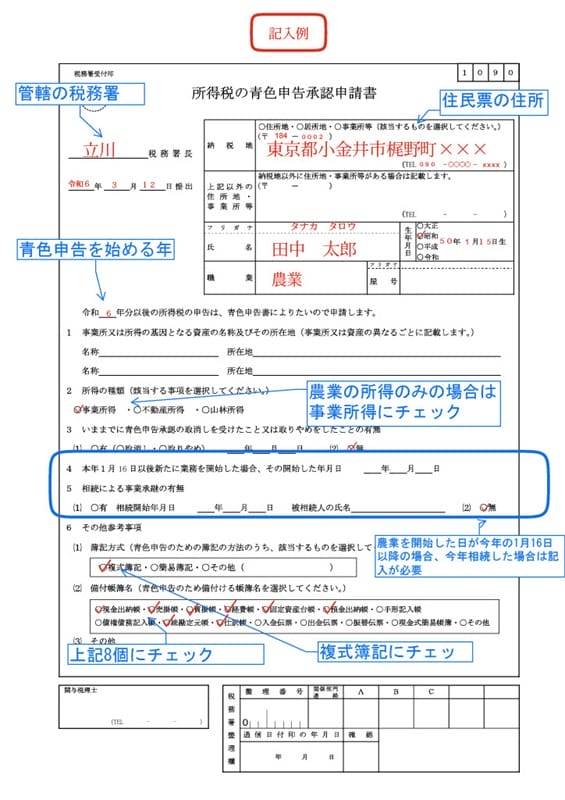

その場合の青色申告承認申請書の書き方は、6、その他の参考事項の(1)簿記方式は複式簿記にチェック、(2)備付帳簿名は、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳の8つにチェックします。

簿記の方式が決まっていない場合

来年から青色申告をしたいけど、簡易簿記にするか複式簿記にするか決めていないという場合でも、青色申告承認申請書は提出可能です。その場合は6.簿記方式はどこにもチェックしなくてOKです。

相続により事業継承した場合

今まで親が事業主として青色申告していたものを、相続でその事業を継いだ場合、以前青色申告をしていても引き継ぐことはできません。青色申告をしたい場合は事業を相続したものが新たに、青色申告承認申請書を提出する必要があります。

提出期限は下記のとおりです

- 相続を開始した日がその年の1月1日から8月31日までの場合・・・相続を開始した日から4か月以内

- 相続を開始した日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

- 相続を開始した日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

相続により事業継承した場合は、5相続による事業継承の有無の欄に相続開始年月日(死亡により相続した場合は死亡日)と被相続人(以前に事業を行っていた人)を記入します。

まとめ

農業者が青色申告をすることで得られるメリットは節税だけではありません。特別控除10万円であれば白色申告と同じ簡易簿記での申告が可能なので、白色申告と手間もかわりません。青色申告は事前申請が必要なので、青色申告承認申請書を提出することから始めてみましょう。

税法や申請書の書式、提出方法は変わることがあります。

必ず最新の国税庁のHPも確認してください。不明な点は税務署でも丁寧に教えてもらえますよ。