農業収入が減少したときにその損失を補てんする制度はいろいろあり、どれを選んでいいのかわからないという人もいるのではないでしょうか。ここではナラシ対策(収入減少影響緩和交付金)と似た制度の収入保険との違いや農業共済との関係について説明します。

ナラシ対策とは

ナラシ対策とは、一部の農作物(米、麦、大豆、てん菜、でん粉原料用ばれいしょ)の販売価格が下落した場合に、下落による収入減の9割を補てんする国の経営所得安定対策のひとつです。自然災害による損害については補償していません。

補償金の財源は、農業者と国が1対3の割合で負担します。農業者は積立金を拠出してリスクに備えます。保険金ではないので掛け捨てではなく、払い出しがなければ積立金は翌年に繰越されます。

正式名称は、収入減少影響緩和交付金といいますが、農家が積み立てしておいた拠出金を、収入が減ったときにそれらを補てんすることで農業収入を一定化することから「ナラシ対策」と呼ばれています。

ナラシ対策制度の概要

加入条件

対象作物を栽培している下記の農業者。いずれの場合も規模による要件はありませんが、収入保険との併用はできないため、収入保険に入っている方は加入できません。

- 認定農業者(個人・法人)

- 認定新規就農者(個人・法人)

- 集落営農組織(法人化したものは除く)

対象作物

対象の作物は下記の5種類。それぞれ一定の品質の条件を満たしている必要があり、種用は除きます。

- 米

- 麦(ビール用等麦は除く)

- 大豆(黒大豆は除く)

- てん菜

- でん粉原料用ばれいしょ

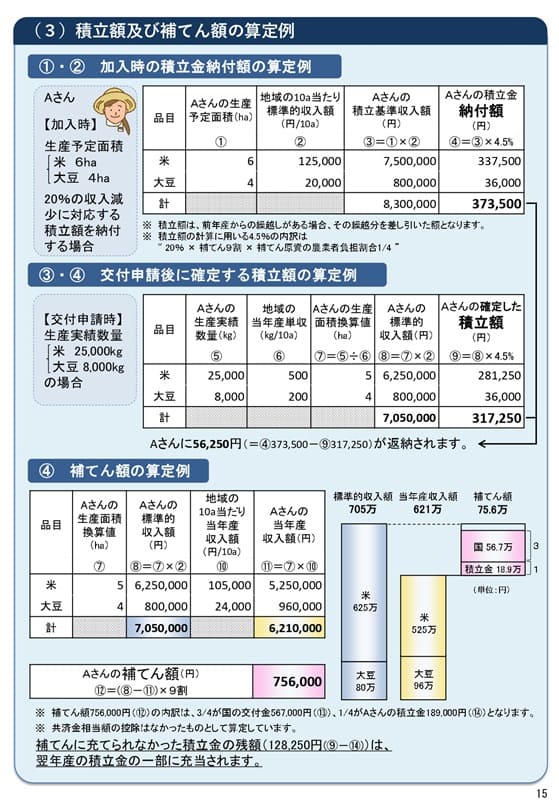

積立金と補てん金について

積立金の計算式は「生産予定面積」✖「地域における10a当たりの標準的収入額」✖4% or 2.25%

面積×標準収入額で年間の標準収入額を求め、最大20%までのの収入下落を補填する場合は4%、最大10%までの収入下落を補填する場合は2.25%を掛けた金額が積立金として支払う金額です。この金額は概算金額で、地域における標準収入額は予測の数値を使っているので、実際の出荷が終わった後に精算し差額があれば返金されます。

補てん額は、その年の地域の10aあたりの収入額が確定し、標準収入額と比べて下がっている場合にその差額の9割を補てんします。補てん額の1/4が自身の積立金から、残りの3/4は国の交付金から支払われます。

特徴と注意点

- 積立金の算定、補てん額の算定には地域の10aあたりの標準的収入額(平均取引価格)が使われます。そのため販売価格が個人のみで低下した場合は、補てんの対象にはなりません。

- 積立金は、標準収入の10%の収入下落を補償するコースと20%の収入下落を補償するコース2つから選びます。

- 農業共済に加入していることが前提となっているため、自然災害によって地域の標準収入額が減った場合は、農業共済に加入していなくとも農業共済の補てん分があったとして差し引かれます。自然災害によるリスクに備えるためナラシ対策に加入するときには農業共済と併用がおすすめです。

- 収入保険との同時加入はできません

農業共済と関係

農業共済は、自然災害によって収穫量が低下した場合に補てんされます。農業共済は任意ですが、ナラシ対策は農業共済に加入している前提での補てんとなります。

自然災害で地域の標準的収入が減った場合は、農業共済に加入しているかどうかにかかわらず、農業共済の補てんによる損害は除いて計算されます。そのためナラシ対策は農業共済との同時加入が推奨されています。

収入保険との違い

ナラシ対策に加入した人は収入保険にできないので、自然災害による損害、販売価格の下落のリスクに備えるためには「収入保険」もしくは「ナラシ保険+農業共済」のどちらかを選ぶ必要があります。

加入条件

ナラシ対策は、認定農業者、集落営農組織が対象ですが、収入保険の加入条件は「青色申告を行っている個人・法人」です。現在青色申告を行っていない場合には、青色申告をした翌年から加入できます。

補てんの対象

収入保険は、自然災害によるリスクや販売価格の下落以外にも、農業者の経営努力では避けられない収入減少のすべてが補償対象です。自分自身のケガや病気によって収穫ができない、盗難、運搬中の事故なども対象です。

またナラシ保険は、販売価格の下落は地域の平均取引額が元になるため、農業者個人の取引価格が低下した場合は、地域の主要銘柄が下落していない場合には補てんがない場合があります。それに対して収入保険は個人の取引価格の下落にも補てんされます。(農業共済は個人の減少にも補てんあり)

農業共済との収入保険の違いについては下記に詳しく説明しています

ナラシ対策と収入保険どっちに加入するべき?

対象作物がナラシ対策の対象になっている場合、収入保険とどちらを選べばよいのか悩みますよね。どちらがよいのかは、人によって違います。

収入保険は、補償対象が広いので盗難や、自分が仕事が出来なくなった場合、自分だけ価格が下がってしまった場合にも備えたいなどの様々なリスクにも補償にも備えたい人にはおすすめです。ただし青色申告をしていないと加入できないので、収入保険に加入したい場合は白色申告の場合は青色申告に変更しましょう。

自然災害や価格の下落だけのリスクに対応できればよいという場合には、農業共済+ナラシ対策の方が掛金が少なくなる可能性が高いです。作っている作物や地域によっても違うので、シュミレーションして比べてみましょう。

全国農業共済組合連合会が収入保険と類似制度の比較シミュレーション提供していますので、Excelがダウンロードできるのであれば、概算計算としてこちらも活用してください。また資格や制度に疑問がある場合は、自分の地域の農業共済組合に相談しましょう。

制度については毎年様々な変更がおこなわれます。

加入の際はかならず各地域の農業共済組合で内容等を確認してから加入しましょう。