農業所得がある人は、年末に棚卸しをして収穫した農産物の在庫や肥料や農薬などの在庫を数える必要があります。ここでは、確定申告のための農産物の棚卸しについて説明します。

農家の棚卸し資産の対象は?

棚卸(たなおろし)とは、保有する資産や原材料などの在庫数や状態を数えることをいいます。農家では下記の4つが棚卸の対象です。

- 農作物

- 未収穫の農作物にかかるコスト

- 販売用動物

- 農薬・肥料

ただし、米麦等の穀物類以外で数量が僅かなもの、収穫から販売消費までの期間が短い農作物、毎年同程度の数量を翌年へ繰り越す費用などは棚卸を省略してもよいとされているので、販売用動物がいなく毎年同等量の作物を育てており、農薬や肥料などを年度末に大量に買うなどをしていない限りは、農作物(米麦等の穀物類)が棚卸しの対象です。

農産物の棚卸高の書き方

白色申告者は収支内訳書(農業所得者用)、現金主義以外の青色申告者は青色申告決算書(農業所得用)の1ページ目の収入金額と2ページ目の収入の内訳に農産物の期首棚卸高、期末棚卸高を記入する必要があります。

①農産物の12月末現在の在庫数を数える(実地棚卸)

まずは、12月31日現在の農産物の倉庫等に保存してある在庫数を数えましょう。12月末に数えるのを忘れてしまった人は、現在の在庫を数え、12月末以降に販売や家事消費(自家消費)した分を足しましょう。

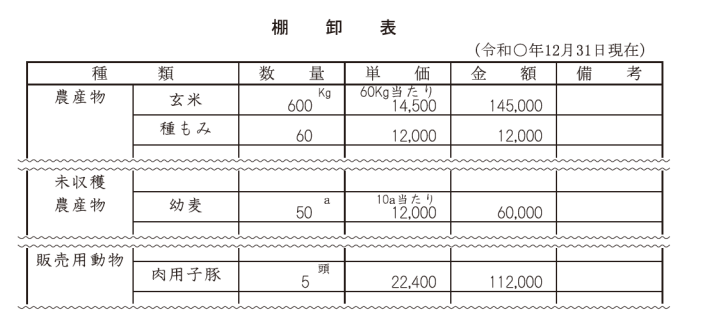

②棚卸表の作成

棚卸表は確定申告の保存帳簿の1つです。種類・数量・単価・金額(合計金額)を種類ごとにわけて記入します。

数量は、実地棚卸で数えた在庫数(単位kg)、単価はその農産物を収穫した時の生産者販売価格(庭先裸価格)を使い、この合計額は農産物棚卸高の期末の数値となります。

③収支報告書、決算書に記載する

②で期末の棚卸残高がわかったので収支内訳書、決算書に農作物の棚卸高を記入していきましょう。期首棚卸高は、前年の期末棚卸高になるので、前年の確定申告書や棚卸表から転記しましょう。

肥料・農薬の棚卸しについて

農薬や肥料などの経費は、「費用収益対応の原則」の原則に従うと棚卸が必要です。費用収益対応の原則とは、基本的な会計処理の原則で、その年の収益を得るためにかかった費用のみが対応するということです。

農家の場合は、収益(収入)は収穫基準なので、農産物は販売をしていなくとも収穫した時点で収益が発生します。その収益に対するコストは、その農作物を作るために使った肥料や農薬なので、もし購入して使いきれていない分に関しては、その収益に対応する費用ではない、という考え方です。

しかし実際は、毎年作付けの前に農薬や肥料を購入して、残った分は来年につかい、足りない分はまた購入するような使い方をしている場合は、おおよその費用は同じなので棚卸しはしてもよいということになっています。

3年分まとめて購入したとか、来年つかう農薬を12月に購入したなど極端に必要経費の計上が大きくなる場合には、きちんと棚卸しをして残った分は翌年以降の必要経費に計上しましょう。農薬や肥料などの棚卸し金額は、「最終仕入原価法」で求めます。

最終仕入れ原価法とは、その肥料や農薬等を最後に購入した単価を使って求める方法です。購入した請求書や領収書から単価をもとめ、実際に残った数量を掛けて期末棚卸高を求めましょう。

その他農業所得の確定申告について

農業を営む個人事業主の確定申告には、農業特有の科目や処理が多くあります。農産物の売上以外の収入(家事消費、補助金等の雑収入)、必要経費、減価償却費、専従者給与等の農家の確定申告については、下記の記事でも説明していますのでこちらも参考にしてください。