農機具やトラクターなどの資産は毎年減価償却費を経費としていますが、壊れて廃棄したり、中古品として売却した場合の確定申告はどうしたらよいのでしょうか。ここで個人事業主の農家が減価償却資産を売却したり、廃棄した場合の処理について説明します。

資産を廃棄したり売却したらどうなる?

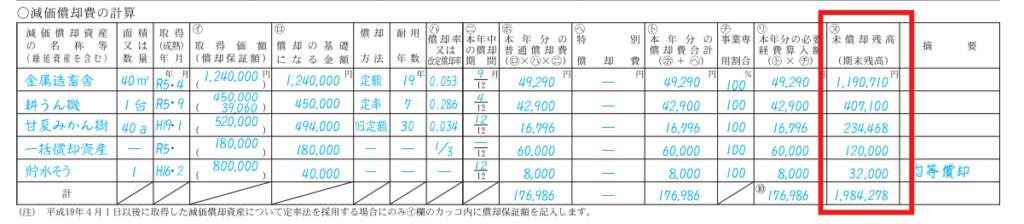

1台10万円以上の農業用の機械やトラクター、軽トラなどは全額購入した年の経費とはならず、固定資産となり使用期間(法定耐用年数)で按分して経費(減価償却費)にする必要があります。

耐用年数より前に廃棄した資産の場合は、廃棄した年に全額経費として計上することができる場合もあります。また売却した場合には、売却益が出た場合や損が出た場合でも、個人事業主は事業所得で計算せず、「譲渡所得」で確定申告書に別途記載する必要があります。(一括償却資産は事業所得で計上)

資産を廃棄した場合の処理

資産が古くなって買い替えたり、壊れたことにより廃棄した場合の処理は、残った償却額を雑費として、経費にすることができる資産があります。まずは前年の確定申告書を確認しましょう。

廃棄した資産が、20万円以下で一括償却資産になっている場合

1台10万円以上20万円未満の資産は3年で均等償却となる一括償却資産として前年まで償却しているはずです。その場合は、たとえ2年で捨てて一番右側の未償却残高が残っていても廃棄の処理をすることができません。捨てた場合でも、廃棄しなかった場合と同様に減価償却費として3年間で経費計上します。

20万円以上の減価償却資産の場合

20万円以上であれば少額減価償却の特例を使っていない限り、前年の確定申告書の減価償却の計算の欄にその資産が載っているはずです。その資産の「未償却残高(期末残高)」を確認しましょう。その金額が固定資産除却損の数字として経費に計上が可能です。

白色申告の場合

白色申告の場合は、収支内訳書の雑費にその金額(前年の未償却残高)を追加で計上するか、その他経費のヨ~ソの欄に固定資産除却損と科目を追加してそこにいれてもよいでしょう。

青色申告の場合

青色申告の場合は仕訳を入れる必要があります。

例えば上記の耕うん機を除却した場合、取得価格450,000円、未償却残高407,100円

【直接法の場合】

| 借方 | 貸方 |

|---|---|

| 固定資産除却損 407,000 | 農機具等(機械装置) 407,000 |

【間接法の場合】

| 借方 | 貸方 |

|---|---|

| 固定資産除却損 407,000 減価償却累計額 43,000 | 農機具等(機械装置) 450,000 |

資産を売却した場合

農業に使っている資産であっても、個人事業主の農家の場合が資産を売却した場合、農業所得にはならず、確定申告時の譲渡所得として計算します。まずは前年の確定申告書を確認しましょう。

売却した資産が、20万円以下で一括償却資産になっている場合

1台10万円以上20万円未満の資産は3年で均等償却となる一括償却資産として前年まで償却しているはずです。その場合は、未償却残高が残っている場合は、減価償却の計算から削除することができません。売却した場合でも、売却しなかった場合と同様に減価償却費として3年間で経費計上します。

20万円以下の資産を売却した場合は、受け取った金額すべてが事業所得の雑収入になります。

20万円以上の減価償却資産の場合

取得した時の価格が20万円以上の軽トラや耕うん機などの減価償却資産を売却した場合は、「総合課税の譲渡所得」になるため、個人事業主の場合は収支内訳書や決算書に利益や損失を計上することができません。

まずは、売却額から前年の期末残高を引いて、利益がでたのか損がでたのか計算しましょう。

売却益が出た場合

例1)2020年5月に軽トラを取得価格1,500,000円で購入、前年(2023年12月31日現在)の期末簿価125,000円、2024年に10月に300,000円で売却した場合

売却額 300,000円 - 前年期末簿価 125,000円=売却益175,000円

譲渡所得は最大50万円の特別控除があるので、譲渡金額は0円となります。

売却益175,000ー特別控除(最大500,000)=譲渡所得0円

例2)2017年10月にトラクターを4,000,000円で購入、前年の(2023年12月31日現在)の期末簿価425,000円、2024年2月に1,500,000円で売却した場合

売却額1,500,000 - 前年期末簿価 425,000 =売却益1,075,000円

譲渡所得は最大50万円の特別控除があり、さらに所有期間が5年以上たっていると「長期譲渡所得」となり、譲渡所得が1/2になります。そのため譲渡所得は287,500円となります。

売却益(1,075,000-特別控除500,000円)÷2(長期譲渡所得)=譲渡所得287,000円となります。

青色申告の場合の仕訳(例1の場合)

【直接法の場合】

| 借方 | 貸方 |

|---|---|

| 現預金 300,000 | 農機具等(車両運搬具) 125,000 事業主借 175,000 |

【間接法の場合】

| 借方 | 貸方 |

|---|---|

| 現預金 300,000 減価償却累計額 1,375,000 | 農機具等(車両運搬具) 1,500000 事業主借 175,000 |

売却損が出た場合

例1)2020年5月に軽トラを取得価格1,500,000円で購入、前年(2023年12月31日現在)の期末簿価125,000円、2024年に10月に50,000円で売却した場合

売却額 50,000円 - 前年期末簿価 125,000円=売却損 75,000円

土地や建物を除く資産の譲渡所得は事業所得と損益通算が可能です。事業所得から売却損の金額をマイナスすることが可能なので、譲渡所得はマイナス75,000円です。

青色申告の場合の仕訳

【直接法の場合】

| 借方 | 貸方 |

|---|---|

| 現預金 50,000 事業主貸 75,000 | 農機具等(車両運搬具) 125,000 |

【間接法の場合】

| 借方 | 貸方 |

|---|---|

| 現預金 50,000 減価償却累計額 1,375,000 事業主貸 75,000 | 農機具等(車両運搬具) 1,500,000 |

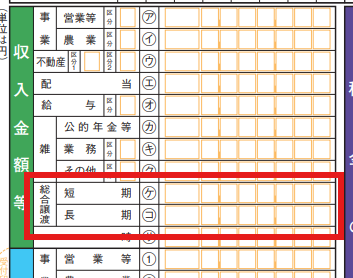

譲渡所得について

譲渡所得には、総合課税と分離課税があります。分離課税は土地や建物を売却した場合で、減価償却資産を売却した場合には総合課税に区分されます。

総合課税の譲渡所得はその資産を所有した年数により、5年以上所有した資産を譲渡するときは長期、5年未満の場合は短期に区分されます。譲渡所得には、50万円の特別控除額がありますが資産1つ当たりではなく、トータル50万円までなので2つ以上資産を売却した場合にはまずは短期からマイナスし、まだ残りがある場合には長期から控除します。

農業用確定申告ソフトを活用しましょう

資産の除却や売却処理、や中古資産の耐用年数計算、減価償却費の計算は、税務上の知識が必要で難しいと思うかたには、農家のためにつくられた「かんたん農業確定申告」をつかってみませんか。

かんたん農業確定申告は、パソコンがなくともスマホやタブレットを使って家計簿感覚で売上や費用を入れていくだけで白色申告に必要な収支内訳書の作成ができるアプリ。

除却・売却時の処理や面倒な減価償却費の計算、中古資産の耐用年数の計算、専従者給与の計算など手順にそって入力するだけで、すべてソフトが自動計算してくれます。ダウンロード不要でメールアドレスだけで誰でも無料で使えるアプリです。

まとめ

個人事業主の農家では、廃棄した場合は事業所得、売却した場合は譲渡所得になり少し複雑ですが、売却した時には50万円の特別控除があるのは、メリットです。また売却損が出た場合も事業所得からマイナスできるので、トータル的には税金は一緒です。

会計システムなどを使っている場合は、固定資産システムで仕訳が自動的に計算されて、売却や除却をする前の月まで減価償却費として計上する場合もあります。除却の場合は、費用が事業所得にのるので関係ありませんが、売却の時には、前期の期末簿価で益を出した方が特別控除がある分、節税になることもあるので確認してみましょう。

この他、農業所得のある方の確定申告についてはこちらで各項目ごとに詳しく説明しています。

本サイトの内容は、国税庁の決算のしかた(農業所得編)、令和6年分収支内訳書(農業所得用)の書き方、法令解釈等を参考に記載していますが、税務アドバイスを目的としたものではありません。実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。