課税売上高が1000万円を超えたら消費税の申告義務があります。これは個人事業主でも同様です。ここでは消費税申告の対象者や、その基準や計算方法、いつから申告が必要かなど、消費税申告の可能性のある方向けにわかりやすく説明します。

消費税申告の対象者

消費税及び地方消費税の確定申告をする必要がある人は、下記のいずれかに該当する個人事業主です。

- 基準期間(前々年)の課税売上が1,000万円を超えた個人事業主

- 申告の年の前年の1月~6月までの課税売上が1,000万円を超えるまたは給与支払額が1,000万円をこえる個人事業主

- インボイス発行事業者の登録を受けている個人事業主

- 前年末までに「消費税課税事業者選択届出書」を税務署に提出している個人事業主

税務署に届出をしていなければ、課税売上が1,000万円以下の場合は免税事業者となり消費税の確定申告は不要です。令和6年に申告が必要な人は届出を出していなければ、令和4年(2022年度)の年間の課税売上高が1,000万円をこえるひと、令和5年(2023年度)の1月~6月の課税売上高が1,000万円を超えていた人が消費税の確定申告が必要です。

課税売上高の計算方法

申告の判断の基準にとなる課税売上高とは何を指すのでしょうか。ここでいう課税売上高とは国内で取引され、消費税か課税される「課税取引」の他、国内で作ったものを海外へ輸出する「免税取引」も対象です。また事業用の固定資産(土地を除く)を売却した場合、個人事業主の人は事業所得ではなく譲渡所得に計上する必要がありますが、課税売上高には譲渡収入も課税売上高に含む必要があります。

土地の売買、国や地方団体からの補助金などの「非課税取引」は課税売上の対象外です。非課税取引については、国税庁の非課税となる取引で確認してください。

課税取引の売上(収入)に関しては、基準年の申告時には免税事業者だった場合は、消費税込みの金額が課税売上高となります。

消費税の計算方法について

消費税の計算方法には、原則課税方式、簡易課税方式の他、インボイス制度による軽減措置として課税売上が1,000万円以下の場合は2割特例方式も選ぶことができます。

農家の人は、農協特例や媒介者交付特例といった農業者向けのインボイスの特例があるので、インボイス発行業者になっている個人事業主の農家は少ないので、原則課税方式と簡易課税方式について詳しく説明します。

原則課税方式とは

原則課税方式は一般課税方式(本則課税)とも呼ばれる計算方式で、「課税売上にかかる消費税」から「課税仕入れ等に係る消費税」を引いた金額を計算方法です。

人が食する農産物の販売時には、軽減税率が適用されるため代金を受け取る際には8%の消費税が含まれています。これが課税売上にかかる消費税です。

肥料や種子、苗代などを購入した際には10%の消費税がかかっているので、商品代金にプラスして消費税を支払います。これが課税仕入れ等にかかる消費税です。

受け取った消費税から支払いした消費税を引いた金額を計算して支払うのが、原則課税方式です。消費税は軽減税率の8%、一般的な10%の他にも非課税や不課税、免税取引などがあるので各取引別にこれを判断して仕訳に入れる必要があるため、ある程度の知識が必要になります。

簡易課税方式とは

原則課税では、取引ごとに消費税額を区別して仕訳を入れる必要がありますが、中小事業者の納税事務負担に配慮する観点で選択できる課税方式で、課税仕入れにかかる消費税の計算方法を個別ではなく、みなし税率で計算する方法です。

簡易課税方式を選べるのは、前々年の課税売上高が5,000万以下で、申告年度の前日までに「消費税簡易課税制度選択届出書」を税務署に提出している事業者です。

簡易課税方式での消費税の計算方法は、課税売上にかかる消費税は原則課税方式と一緒ですが、課税仕入等にかかる消費税は、課税売上にかかる消費税の額に、みなし仕入れ率を掛けた数字が使われます。

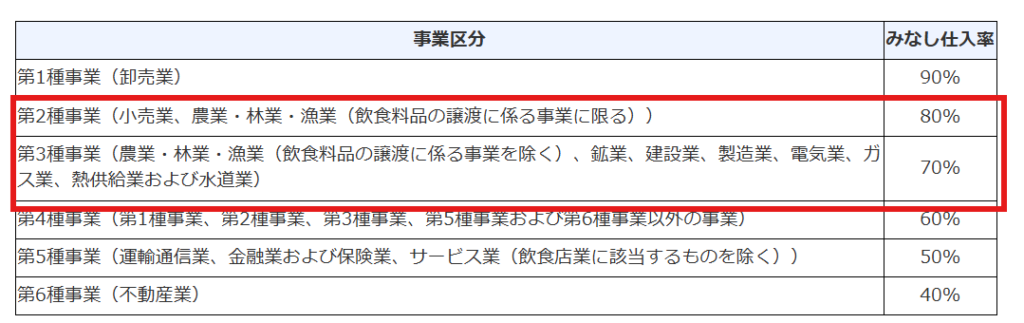

みなし仕入れ率は、事業区分により違います。農業の場合は飲食品の譲渡に係る事業の場合は第2種の80%、飲食品の譲渡にかかる事業以外は70%になります。食用の農作物の売上(収入)が3/4以上であれば仕入率は80%です。

例えば、課税売上高が税込(消費税率8%)1,080,000円だった場合、課税売上高にかかる消費税は80,000円、課税仕入れ等に係る消費税額は80,000×80%=64,000円となり、納付する消費税額は80,000-64,000=16,000円となります。

簡易課税方式のメリット・デメリット

簡易課税方式のメリットは、仕入れにかかる消費税について一つ一つ8%なのか10%なのか、それとも非課税なのか考えなくて済むので事務処理の手間がかからないのが最大のメリットです。

デメリットは、みなし税率で計算した消費税が実際より少なかった場合、原則課税方式で計算するより高額の消費税を払うこともあるということです。

例えば簡易課税方式で計算した場合、課税売上高が税込(消費税率8%)1,080,000円だった場合、課税売上高にかかる消費税は80,000円、課税仕入れ等に係る消費税額は80,000×80%=64,000円となり、納付する消費税額は80,000-64,000=16,000円となります。

しかし実際に課税仕入れ等の金額が770,000円(税込10%)だった場合は課税仕入れ等に係る消費税は70,000円になり、課税売上高にかかる消費税80,000-70,000=10,000円が消費税納税額となります。

もちろん課税仕入れ等の金額が660,000円(税率10%)であれば、課税仕入れ等にかかる消費税は60,000円になるので納付する消費税額は80,000-60,000=20,000円になるので、メリットとなることもあります。

消費税申告の対象者になったら

課税売上高の金額が1,000万円を超えてから、実際に消費税及び地方税の申告をするのまでには時間があります。事前に準備をして、どの方式申告するべきか検討しましょう。

課税売上の割合や、販売しているものによっても変わりますが、課税仕入れ額の金額が売上に対して大きい場合、固定資産などの大きなものを買った場合などは、実際の計算額より多く払うことになる場合があります。また簡易課税方式を選んだ場合2年間は原則課税に戻れません。

しかし消費税の確定申告のために新たに税理士に頼む場合はそのコストもかかります。今後、大きな資産を買うなどの事業計画等も含め検討しましょう。

消費税の確定申告の期日は3月31日です。所得税の確定申告が3月15日ですので所得税の申告が終わったら消費税の申告も忘れずに行いましょう。