農地を広げたい、機械化して効率よく出荷を増やしたい農家にとっては、「農業経営基盤強化準備⾦制度」は節税効果の高い国の支援制度です。ここでは農業経営基盤強化準備⾦制度についてわかりやすく説明します。

農業経営基盤強化準備⾦制度とは

農業経営基盤強化準備⾦制度とは、通常確定申告時には収入としてだけ申告する国や県からの補助金を、今後の農業経営のための準備金として積み立てをした場合に、必要経費として認めてもらえる特例制度です。さらにその積立金をつかって、農用地、農業用機械・施設等を取得した場合、圧縮記帳という一時的に税金を軽減する措置もあります。

制度が使える対象者

この税制特例が使えるのは、下記の4つをすべて満たしている農業者です。

- 青色申告を行う農業者(個人・法人)

- 認定農業者もしくは認定新規就農者

- 市町村が策定する地域計画において「農業を担う者」として位置づけられていること

- 対象となる交付金を受けていること

対象となる交付金(補助金)

すべての交付金がこの特例をうけられるわけではありません。対象となる交付金は下記の3種類です。

- 畑作物の直接支払交付金(ゲタ対策)

- 米・畑作物の収入減少影響緩和交付金(ナラシ対策)

- 水田活用直接支払交付金(産地づくり体制構築等支援は対象外)

準備金を使って購入できる資産

- 田や畑、採草放牧などの農用地

- 取得価格が30万円以上の農業用の機械や設備などの固定資産(車両及び運搬具・中古品は除く)

必要な手続き

この特例を受けるには、対象となる金額について「農林水産省大臣の証明書」が必要になります。確定申告の1ヵ月前には最寄りの地方農政局・県域拠点等に、必要書類をそろえて申請し証明書を発行し、確定申告と一緒に提出します。

農業経営基盤強化準備金の申請手続については、農林水産省の「農業経営基盤強化準備金_申請手続について」で確認してください。

農業経営基盤強化準備⾦制度の節税の効果

制度が理解できたところで、実際この制度を利用した場合どれぐらいの税金が節約できるのでしょうか。この制度を利用すると、積立金が経費として認められるため課税所得が減ります。税金は課税所得に税率をかけて求めます。所得税の税率は累進課税のため所得により税率はことなりますが、15%~30%程度の節税効果が期待できます。

単純計算すると、例えば課税所得500万円、交付金が50万円があった場合、課税所得が500万円の人には30.4%の税率がかけられます。そのためこの制度をつかって積立金にした場合は最大50万円×30.4%=152,000円の税金が節約できる可能性があります。

その他にも国民健康保険料や介護保険も課税所得を使って計算されます。市町村によって健康保険料率は違いますが介護保険までいれると所得の10%ほどが国民健康保険料として計算されるため、国民健康保険料も所得が減ることにより軽減れます。

| 課税所得 | 税率(所得税+住民税+復興特別所得税) |

|---|---|

| 195万円以下 | 15.1% |

| 195万円超 330万円以下 | 20.2% |

| 330万円超 695万円以下 | 30.4% |

| 695万円超 900万円以下 | 33.5% |

| 900万円超 1800万円以下 | 43.7% |

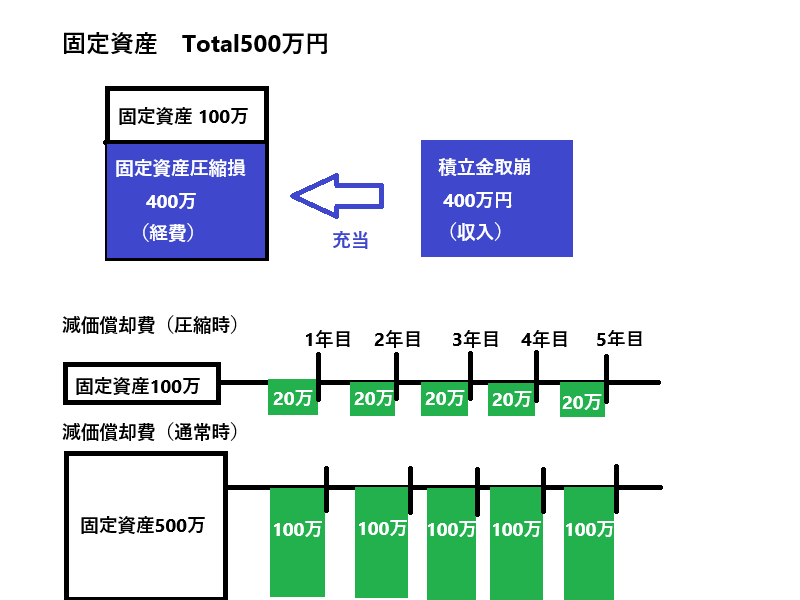

圧縮記帳とは

圧縮記帳とは、補助金を使って固定資産を買ったときに本来その年に利益として課税される金額を、将来に繰り延べすることができる制度です。

農用地や農業用の固定資産の購入するために、農業経営基盤強化準備⾦制度を使って積立しておいた積立金は、実際に使う時には収入として取り崩す必要があり、取り崩しをした年度の収入が増え税金が高くなってしまいます。そのため、補助金や交付金で得た収入で購入した固定資産の購入価格から補助金の分をマイナス(圧縮)して固定資産として計上することにより、固定資産からマイナスした金額は、固定資産圧縮損として経費として計上することができます。

固定資産の金額が圧縮されたことにより、減価償却費として経費として計上される金額も少なくなるため翌年以降は、所得が増えます。そのため利益を将来に繰り延べしているといわれます。法人の場合は課税所得により税率がかわらないため支払のトータルは変わりませんが、個人事業主の場合は、その年の課税所得が大きくなると税率もあがるためトータルの税負担にも影響を及ぼす可能性があります。

まとめ

今後の農業を担う農家には多くの補助金や税務上の特例による支援制度が多くあります。もっと収益を上げたい、農地を広げて生産性を上げたいという人は、うまく補助金などの支援制度を使いましょう。

制度や税法は毎年変わります。実際の制度や税務処理については、地方農政局等又は県域拠点、税務署に確認してから手続き、申告を行ってください。