農業所得と農業以外の職業でも収入がある人は兼業農家と呼ばれ、一定以上の所得がある場合は確定申告が必要です。ここでは兼業農家の人向けに、確定申告の手順や書き方などのやり方をわかりやすく説明します。

兼業農家で確定申告が必要な人とは

兼業農家には、農業をメインで営んでおり副業でアルバイトなどの給与収入がある人と、メインの収入はサラリーマンや会社員の給与で、副業として農業を営んでいる人に分かれます。

給与所得があり、年末徴収を会社で行っている人は農業所得を含むその他の所得が20万円以上あれば確定申告が必要です。

給与所得を会社で年末調整していない場合には、年末調整していない給与所得と農業所得を含むその他の所得の合計が20万円以上ある場合には確定申告が必要です。

兼業農家の確定申告の手順・書き方

①農業所得を確定させる

まずは農業所得を計算しましょう。農業所得とは農作物の売上などの収入から必要経費を差し引いた金額で、農業でのもうけのこと。

農業における収入には、農作物の売上の他に補助金などの雑収入、作った農作物を家族で食べたり、親戚や友達などに上げた家事消費(自家消費)分も入ります。

一方農業所得で必要経費と認められるものは、種苗料や農薬、肥料、車両にかかる燃料、減価償却資産の減価償却費など多くの種類があるので、白色申告の場合は収支内訳書(農業所得用)、青色申告の場合は青色決算書の経費の分類科目にわけて計算します。

科目や必要経費として認められるもの、収支内訳書の書き方については下記で詳しく説明しています。

青色申告は事前に届出をし、会計ソフトなどを使い複式簿記で記帳することで節税効果があります。手間がかかりますが青色申告者は最大65万円の特別控除が受けるとができます。

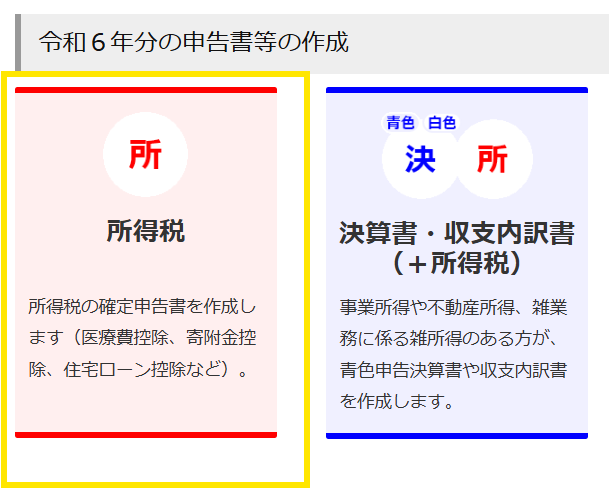

②確定申告書を作成する

白色申告の人は収支内訳書、青色申告の人は青色決算書の作成が終わったら、確定申告書を作成していきます。申告書の作成にはe-taxが便利。入力はスマホでもできますし、案内にそって自動計算もしてくれるので手計算の必要もありません。またマイナンバーカードや前年に税務署等で申告の手伝いをしてもらった人はIDが発行されているのでそれを使えば、電子申告も可能です。(印刷して提出することも可能です)

給与所得があり、年末調整を勤めている会社で行った場合は「源泉徴収票」を見ながら申告書を作成します。

収支内訳書や青色決算書を別で作成し提出する場合は「所得税」を選びます。

決算書・収支内訳書+所得税は、修正内訳書や決算書類もこの場で打ち込んで作成する場合に使います。

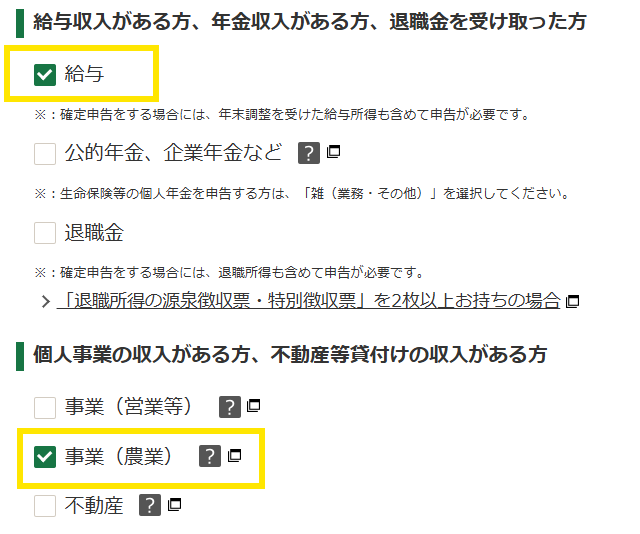

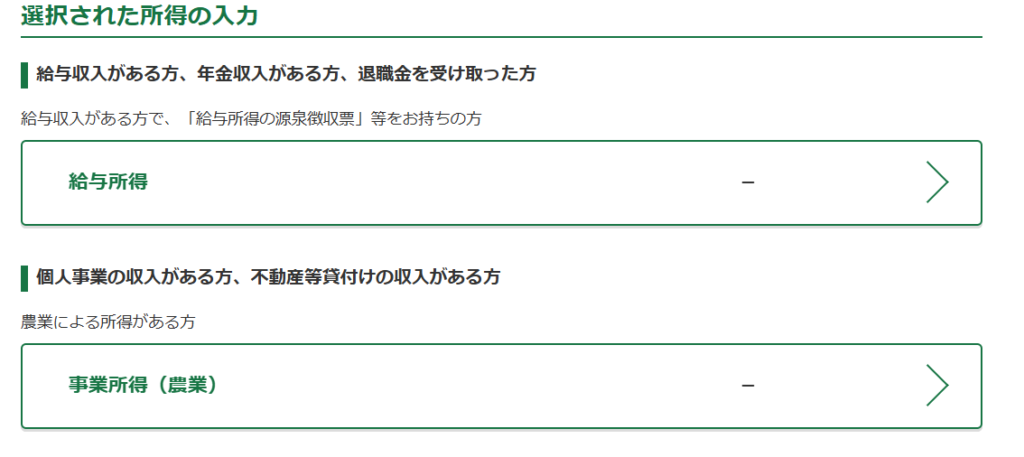

収入の選択のところでは、給与所得と農業所得の欄にチェックします

その他不動産所得や配当金所得などがある人は、該当する収入をチェックしましょう。

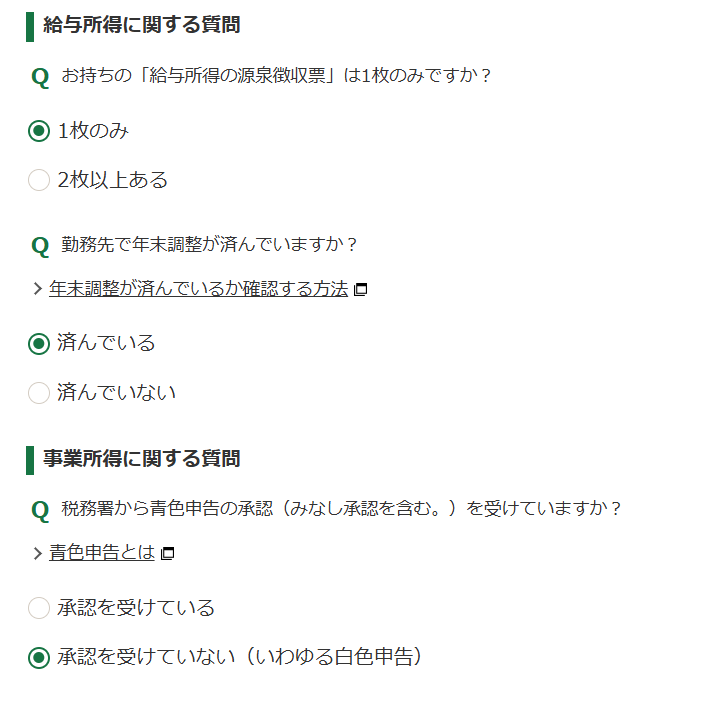

給与所得に関する質問は、自分が該当するものを選びましょう。

給与所得・農業所得について入力します

e-taxの案内に従って給与所得・農業所得を入力します。源泉徴収票や収支内訳書のどの部分を入れるかガイドがあるので、その指示に従って入力するだけです。

事業所得(農業)は所得に関する入力が終わると専従者給与のデータを入れることができるので、専従者情報を入力しましょう。

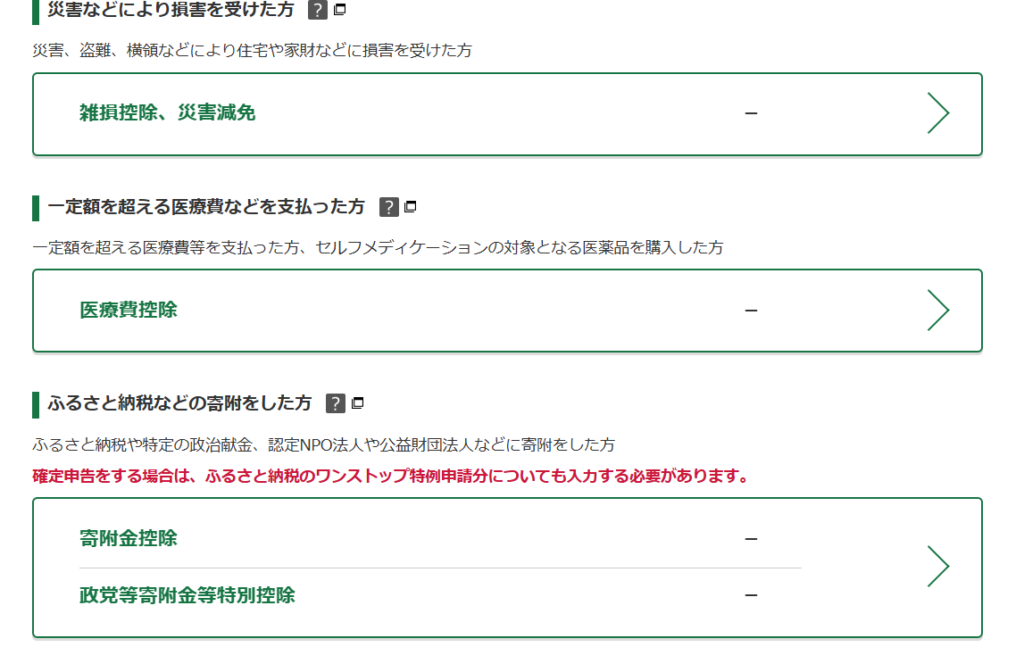

控除の入力

年末調整をしている場合でも、ふるさと納税や医療費控除などがある場合は支出に関する控除の額を入力します。年末調整を会社で行っていない場合は、社会保険料や年金等の控除、生命保険、地震保険等の控除もここで入力します。

控除の2ページ目には、生計を一とする親族の扶養控除等や住宅ローンなどの控除の欄があります。専従者給与と配偶者控除、扶養者控除は一緒には使えないのでどちらかを選んで使います。また令和6年度(2024年度)の確定申告に限り、定額減税を受けるには、扶養者控除の対象でない16歳以下の子供も対象になるので忘れずに登録しましょう。

③確定申告書の送付

全ての入力が完了したら、自動計算されて確定申告書や納税額が計算されます。内容を再度確認して必要書類と一緒に提出します。e-taxで電子承認した場合は、医療費通知書等の第三者作成書類の提出は省略することができます。源泉徴収票は提出の義務はありません。

必要な書類については下記で詳しく説明していますのでこちらも参考にしてください。

まとめ

兼業農家の人は、会社で年末調整を行っていれば控除項目への入力は少ないですが、確定申告する人は、ふるさと納税のワンストップ特例は使えないので、記入漏れのないように気をつけましょう。

また農業所得が赤字の場合は、給与所得と農業所得は損益通算が可能なので税金が返金される可能性があります。

農家webでは農家の方のための確定申告に関する記事が多くあります。収入や経費、減価償却など不明なことがある場合には、こちらも参考にしてください